Пока это заметно лишь по легкому «подрагиванию» на ценниках обменных пунктов. Жители страны, разогретые жарким августовским солнцем, вместе с Днем знаний 1 сентября обнаружили и новое «знание курса», пусть и небольшое, на 10-15 коп., но все же. Мелочь, а неприятно, пишет Алексей Кущ для Деловой столицы.

В связи с этим в информационном пространстве Украины, зазвучал сакраментальный вопрос, повторяемый из года в год: какой будет курс этой осенью и грядущей зимой. Вопрос особенно актуальный, ведь при существенных колебаниях курса гривны по отношению к доллару США Украина, в соответствие с обязательствами, прописанными в меморандуме МВФ, обязана пропорционально скорректировать базовые коммунальные тарифы (тепло, горячая вода) и цены на природный газ для промышленности и населения. В преддверии нового политического сезона — обязательство не из приятных.

Именно поэтому, доллар в нашей стране (и его олицетворение – курс) – всегда больше, чем обычный финансовый показатель. Это и всенародный «накопитель», «успокоитель» и вообще гарант стабильности и народной «любви» к власти.

Но от любви до ненависти, как известно, один шаг, а в Украине и того меньше. Именно поэтому, курсовая нестабильность может с лихвой перекрыть весь тот небольшой позитив, который правительство сумело по крохам собрать за последние месяцы: увеличение минимальной и средней заработной платы, планируемое повышение пенсий. Причем самое парадоксальное, что виновен в этом будет Нацбанк, который хотя и возомнил, что ответственность за стабильность гривни, установленная соответствующей статьей Конституции, – это исключительно стабильность ценовая, но в народной памяти он все так же отвечает за курс, во всяком случае, до тех пор, пока ему не передали полномочия Конституционного суда в части трактовки норм Основного закона (простите за подобный черный юмор).

Но ответственность регулятора на данный момент плохо персонифицируется: председатель НБУ Валерия Гонтарева в долгосрочном отпуске, а на исполняющего обязанности «всех собак» не повесишь. Кроме того, даже при назначении нового руководителя Нацбанка он всегда сможет заявить, что разгребает авгиевы конюшни «попередников», а там, если по гамбургскому счету, разгребать и разгребать: Геракл тихо теребит в углу шкуру немейского льва…

Но наши люди любят персонифицировать зло, и, если в Нацбанке подобной кандидатуры не найдется, ее будут активно искать в других ветвях государственной власти. И, несомненно, найдут, благо «помощников» в поиске будет с избытком.

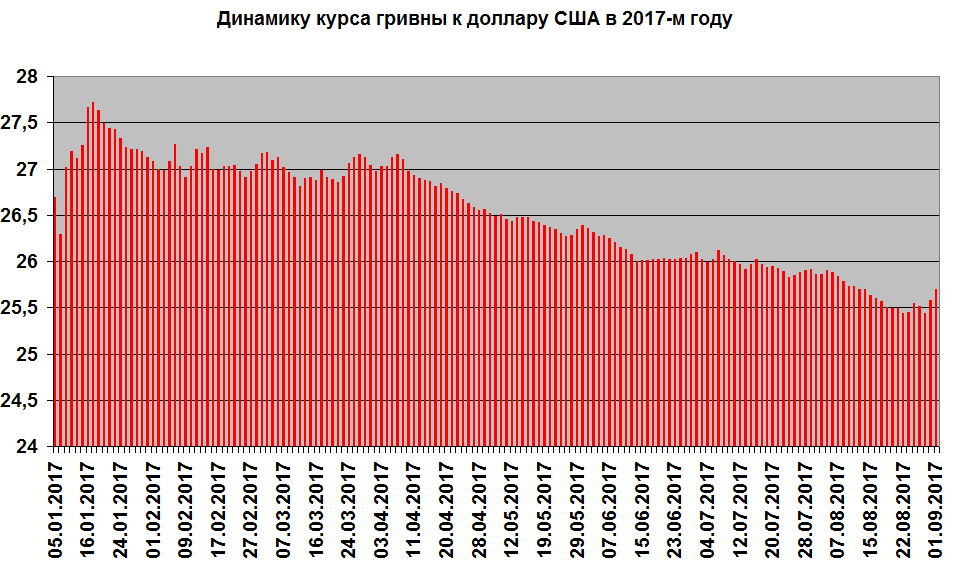

После августовского курсового пика, зафиксировавшего наилучшие показатели гривни к доллару США, в конце месяца мы видим первые контуры «хвостика» будущего тренда на девальвацию. Как сказали бы валютные дилеры – «плечико» появилось. Полноценные «плечи» и «голова», свидетельствующие о новой курсовой реальности, появятся несколько позже.

А пока видим, что курс постепенно встает на крыло и, используя попутный ветер, готовится к взлету.

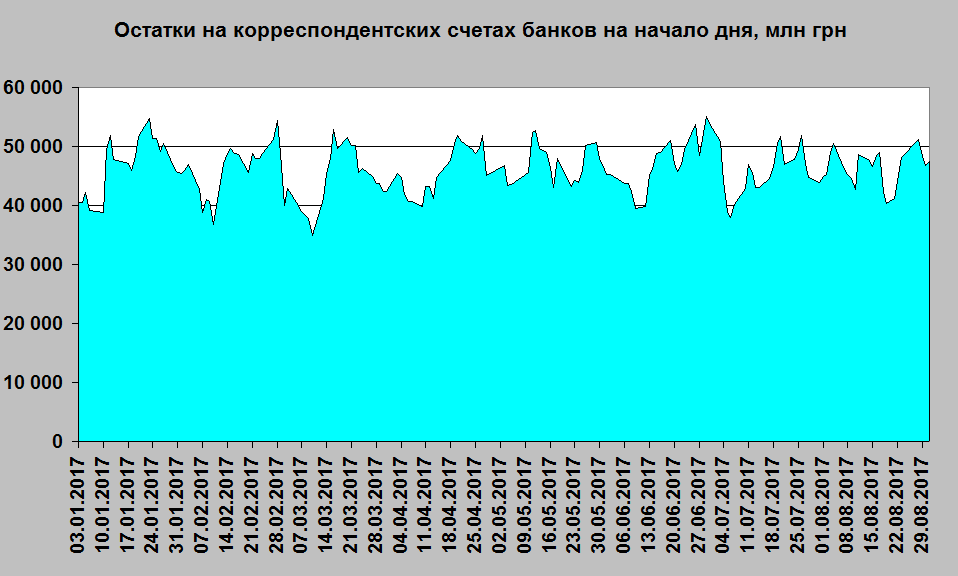

Остатки на корреспондентских счетах в банках на начало дня пока не предвещают ничего апокалиптического: высота в 50 млрд грн берется, но с трудом, хотя в целом ликвидность системы постепенно «разбухает» – это видно даже при взгляде на общий фон.

Другое дело, изменение объема наличных средств и их влияние на ликвидность системы в целом. Только за последние несколько дней августа (начиная с 28.08.2017), в «нал» вышло порядка 6 млрд грн. Это тоже «хвост» или «голова» (кому как нравиться) новой тенденции – на этот раз свидетельствующей о завершении периода летних гривневых депозитов, заботливо размещенных вкладчиками на летние спокойные месяцы под сравнительно высокий процент (если сравнивать с валютными депозитами).

Возможно, мы наблюдаем эпизодический всплеск и дальше все будет хорошо. Но чутье художника подсказывает, что вряд ли. Скорее всего, динамика депозитов населения в банках будет существенно откорректирована сезонными факторами: приток депозитов, вероятнее всего, замедлиться, и тут уже придется думать не о наращивании депозитного портфеля, а о том, как бы динамика не стала отрицательной и приток не сменился оттоком.

Сходные тенденции наблюдаем и в контексте влияния государственного казначейства и фонда гарантирования вкладов физических лиц на общую ликвидность банковской системы.

В последние дни августа указанные институции отжали из банковской системы порядка 9 млрд грн, повторив тем самым ситуацию начала года.

То что деньги вышли из системы, свидетельствует лишь об одном: они поступили либо на валютный рынок, либо перекочевали в наличный сегмент, что, кстати, подтверждается ростом кэша за аналогичный временной отрезок.

Проблемы баланса

К сожалению, за будущим циклом девальвации стоят не только и не столько бюджетные процессы, а также «окешивание» бизнеса и населения, сколько общие негативные процессы в экономике, усиливающиеся вследствие старых, никем не леченных болезней.

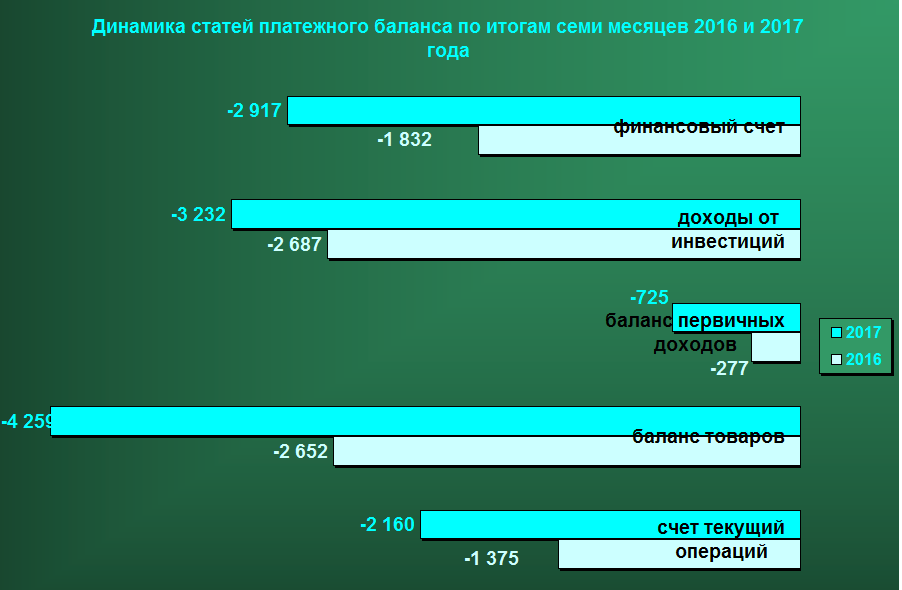

Счет текущий операций по итогам семи месяцев 2017 г. составил «минус» $2,16 млрд. Если в январе было зафиксировано его положительное значение в размере $131 млн, то, начиная с февраля, отрицательное значение только увеличивалось: с – $315 млн до – $518 млн в июле. Среди основных причин можно назвать трансформацию роста доходов населения в импортные бытовые товары, а также увеличение капитальных инвестиций в экономике, которые пошли на закупку технологического импорта и основных средств. В отрицательной полосе и доходы от инвестиций и баланс первичных доходов. Собственники иностранных компаний предпочитают репатриировать начисленные дивиденды, вместо того чтобы реинвестировать их в новые проекты и расширение действующих производств.

Если сравнить основные статьи платежного баланса Украины за первые семь месяцев 2016 и 2017 гг., можно увидеть, что тенденции по некоторым из них складываются существенно хуже. Отрицательно значение счета текущих операций в этом году увеличилось до $2,16 млрд (в прошлом году за аналогичный период данный показатель составил $1,37 млрд.). Существенно ухудшился баланс товаров: — $4,25 млрд в этом году против – $2,65 млрд в прошлом. Отрицательно значение доходов от инвестиций расширилось с – $2,6 млрд до – $3,2 млрд.

Ухудшение статей, формирующих показатель текущего счета, – яркое свидетельство отсутствия в Украине структурных реформ, при которых в стране появлялись бы новые точки экономического роста и развивались производства товаров народного потребления с высоким уровнем добавочной стоимости (в первую очередь – долгосрочного пользования). В этих условиях все усилия правительства по выравниванию социального неравенства, а также капитальные инвестиции бизнеса в сырьевые отрасли экономики и сельское хозяйство неминуемо будут приводить к деструктивным процессам в платежном балансе страны: население будет покупать «заморские бусы и зеркальца», а бизнес – импортные машины и оборудование для добычи сырья и выращивания аграрной продукции.

Естественно, отрицательное значение баланса товаров нужно чем-то выравнивать. В какой-то мере это удается за счет баланса услуг (тут основную скрипку играет плата за транзит природного газа), а также международными трансфертами (как всегда, выручают заробитчане). Но это, так сказать, непродуктивные статьи. С продуктивными пока не складывается. Баланс первичных доходов и доходы от инвестиций устойчиво отрицательные, что свидетельствует о негативных инвестиционных процессах. Иностранные инвесторы распределяют доходы и стараются по возможности их репатриировать. Инвестиционный потенциал Украины пока реализуется лишь на бумаге многочисленных планов и проектов. Его трансформация в реальную плоскость, к сожалению, так и не состоялась.

Зато нам удается успешно перекрывать отрицательное сальдо текущего счета увеличением «минуса» по финансовому счету, иными словами – закрывать дыры платежного баланса новыми заимствованиями. Этот показатель в текущем году увеличился до $2,91 млрд за семь месяцев по сравнению с $1,83 млрд годом ранее. То есть нам удалось занять примерно на один миллиард долларов больше.

Свой вклад в девальвацию неминуемо внесет и более «яркая» ценовая динамика этого года.

Уже сейчас стало ясно, что добиться амбициозной цели – удержать инфляцию в пределах 8% (+/- 2%) по году НБУ не удастся. Это показали летние месяцы, традиционно дефляционные, которые в этом году в дефляцию так и не перешли, зафиксировав хоть минимальную, но инфляцию. Основная причина – сокращение аграрного производства вследствие негативных климатических условий этого года: цены на основные продукты питания показывают весьма «бодрую» ценовую динамику, которая в осенний период лишь усилится.

Уже сейчас, по итогам семи месяцев, инфляция вышла на запланированные годовые показатели в 8%, а впереди ведь осень с ее тарифами и ростом цен на продовольствие. Если сравнить индекс потребительских цен (к декабрю прошлого года) за этот и прошлый годы, то увидим, что в 2017-м инфляция имеет более восходящий тренд, чем в предыдущем: в 2016-м показатель инфляции по итогам первых семи месяцев составил всего 4,8% (в 1,6 раза меньше, чем на данный момент). Таким образом, если по итогам 2017-го индекс потребительских цен (к декабрю прошлого года) повторит результат 2016-го в размере 12,4% – это будет несомненный успех.

К сожалению, есть риски выхода показателя инфляции на отметку в 15%, что чревато разбалансировкой основных макроэкономических показателей, в первую очередь курса гривны, ведь мы помним, что наша национальная валюта привыкла девальвировать не меньше, чем на показатель потребительской инфляции.

Фактор НДС

Кроме того, осенью может сработать и фактор возмещения налога на добавленную стоимость. В последние месяцы государственная фискальная служба работает в режиме автоматического возмещения НДС. Начиная с 1 апреля 2017-го в общий Реестр было подано более 13 тыс. заявок на возмещение на сумму порядка 50 млрд грн. Из них возмещено лишь 28 млрд грн налога на добавленную стоимость. Еще предстоит возместить около 9,6 млрд грн, а также «уточнить» заявки на сумму 10,5 млрд грн. Таким образом, имеем фискальный навес возмещения НДС на сумму более 20 млрд, и его размер к концу года будет только увеличиваться. И тут государству придется сделать непростой выбор: либо подтвердить свою приверженность курсу налоговых реформ и стимулирования бизнеса – и возместить налог в полной сумме, что, несомненно, внесет свою лепту в раскачку курса гривни «под елочку», либо принять озабоченный вид и по старой традиции послать заявителей на возмещение «в бухгалтерию», то есть на «уточнение».

Границы коридора

Исходя из вышеуказанного, к сегодняшнему показателю курса в размере 25,5 грн за доллар США можно смело добавлять инфляционную составляющую в размере 15%, что в итоге выводит курс национальной валюты на новую отметку 29 грн/$ (в конце текущего года и начале следующего).

Будет ли это коридор 28-29 или 29-30 грн/$ – сказать пока сложно.

Это, так сказать, базовый прогноз, без учета замедления экономического роста (а такой риск сохраняется), усиления инфляционных процессов вследствие роста пенсионных выплат и роста тарифов, а также возможного оттока гривневых депозитов из банков. Последний фактор напрямую зависит от темпов падения гривни: если показатель девальвации «поместится» в положительную доходность по вкладам (девальвация до 10%, депозиты под 14%), нервы у вкладчиков могут и выдержать. Ну а если девальвация ускорится до 15% и выше – тут уже никаких нервов не хватит, даже закаленных украинских. Ключевую роль в «дноуглублении курса» будет играть кредит МВФ в размере до $2 млрд. Его появление может стать той волшебной палочкой, которая превратит тыкву в карету. Но для этого уже в сентябре предстоит принять несколько контроверсионных реформ, главными из которых станут медицинская и пенсионная.

Как негативный сценарий можно рассматривать выход курса гривны на отметку «30». Но это только в том случае, если ошибки прошлых лет ничему не научили высокооплачиваемых мужей с Институтской. Поэтому будем надеяться, что если не на собственных, то на наших ошибках, они уже немного поднаторели.