МВФ в своем очередном, уже октябрьском обзоре состояния мировой экономики и прогнозов по наиболее вероятным векторам ее движения (World Economic Outlook), снова пересмотрел прогнозные показатели роста украинской экономики.

Хорошая новость и плохая

Как в старом добром анекдоте, МВФ приготовил для нас две новости: хорошую и плохую. Начнем с хорошей. В этом году наш валовой продукт вырастет больше, чем ожидалось, — на 3,5%. Но в целом после жесткой посадки национальной экономики в 2014-2015 гг., когда показатель ВВП снизился суммарно на более чем 16%, и вялого разгона в 2016-2017 гг. в пределах 2,3-2,5% по году рост на 3,5% в нынешнем году стоит воспринимать как несомненный позитив и признак отталкивания от дна.

После закрытия рынков СНГ, проблем с азиатским транзитом через территорию РФ и болезненной адаптацией на сложном рынке ЕС украинская экономика, как лягушка из известной сказки, попавшая в кувшин с молоком, таки взбила сметану, активно шевеля «лапками», и сейчас в ее основе формируется плотная «субстанция» для усиления дальнейшего роста.

Однако 2019 г., по прогнозам Фонда, темпы роста украинской экономики замедлятся до 2,7%. Кроме того, по мнению аналитиков МВФ, в 2020-м ситуация для нас существенно не изменится: прогноз роста понижен до 3,4%, хотя по сравнению с ожиданиями на следующий год это будет свидетельствовать о некотором ускорении экономического развития. Поднимаем «Основные направления бюджетной политики на 2019-2021 гг.», составленные нашим Минфином, и сверяем указанные выше цифры с официальным правительственным прогнозом. В следующем году у нас ожидался рост ВВП на 3,6% (хотя сентябрьский консенсус-прогноз МЭРТ, на основе которого рассчитан проект госбюджета, снизил эту цифру до 3%), что почти на один процентный пункт выше прогноза Фонда. В 2020 г. наш ВВП, по правительственным расчетам, должен увеличиться на 4%. И это опять выше прогноза МВФ, но лишь на 0,6%. В 2021 г. рост ВВП ожидался на 6,3%. В свете проведенных МВФ прогнозных коррекций данный показатель в настоящее время выглядит излишне оптимистичным.

Каждая гривна на вес золота

Здесь стоит сделать маленькую ремарку. Кабминовский прогноз был составлен на основании весенних оценок состояния украинской экономики и тогдашних трендов мирового развития. В то же время МВФ в своих оценках использует ситуативные модели, которые корректируются в зависимости от переменного потока входных данных.

Примечательно, что Фонд и Всемирная торговая организация (ВТО) ожидают замедления роста и всей мировой экономики. Кстати, указанные организации являются сверхконсервативными в своих оценках: если есть хоть малейшие сомнения, они никогда не трактуются в плюс.

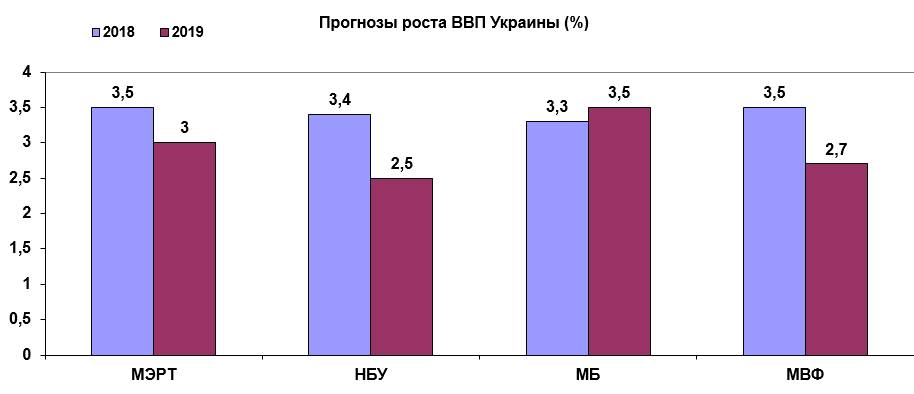

Источники: МЭРТ, НБУ, ВБ, МВФ

Как видим, практически все внутренние и внешние институты, ответственные за прогнозирование и моделирование экономических процессов, ожидают замедление роста ВВП Украины в следующем году.

Если взять сентябрьский прогноз МЭРТ, замедление динамики валового продукта в 2019-м составит 0,5%. По данным НБУ — 0,9%, МВФ — 0,8%. И лишь прогноз Всемирного банка пока излучает оптимизм — в следующем году он ожидает примерно нынешние темпы роста украинской экономики.

Сразу бросается в глаза, что оценки роста ВВП, предоставленные НБУ и МВФ, практически совпадают: в Нацбанке «для приличия» лишь изменили их на 0,1%. Если резюмировать эти, в общем-то, сходные макроэкономические ожидания, в следующем году наша экономика может недобрать 1% роста.

А недобор 1% ВВП при его номинальной величине в 2019-м на уровне 3,9 трлн грн чреват потерей примерно 40 млрд грн валового продукта или недополучением около 16 млрд грн доходов бюджета. На первый взгляд, цифра не критическая. Но следует помнить, что следующий год — это период выплаты значительных объемов внешней и внутренней государственной задолженности. Не менее 30% доходной части бюджета будет уходить именно на это. В этих условия каждая гривна станет на вес золота, и потеря 16 млрд грн — это риск секвестра одной или нескольких статей бюджетных расходов.

Пошла волна по трубам

Как раз следом за обновленным октябрьским прогнозом МВФ, как бы в подтверждение ему, прошла волна обвалов на мировых фондовых площадках. При этом существенно выросла доходность казначейских облигаций США — движение индексов и доходности происходило как бы на встречных курсах. Dow Jones Industrial Average снизился на 3,15%. Обвалились и Standard&Poor’s 500 (на 3,29%), а также высокотехнологичный Nasdaq Composite (на 4,08%). Что удивительно, падали как раз акции лидеров высокотехнологического сегмента мировой экономики. Зато облигации минфина США сейчас приносят инвесторам более 3,2% годовых. При таких диспропорциях отток с более рискованного рынка акций был предрешен. Это уже второй глубокий обвал фондовых рынков за последний год. Первый случился в феврале, и его тогда расценили как первый звонок к увертюре нового глобального кризиса.

Увеличение частотности фондовых обвалов — это как подрагивание сейсморитма на сейсмографе, свидетельствующее об усилении угрозы землетрясения. Новое подрагивание «финансовой коры» говорит о том, что первые «толчки» могут произойти уже в ближайшее время. Осталось, как и в случае с землетрясением, определить локацию и силу будущего экономического кризиса.

Удар по мандале

Кризисы не происходят по расписанию, они формируются в недрах мировой экономики, которая представляет собой сложную систему тончайших связей. Вызревание кризиса можно сравнить с буддийской мандалой, собранной из десятков тысяч мелких мозаичных камешков и разрушенной одним прикосновением. Или с витиеватой конструкцией из костяшек домино, обрушенной одним легким прикосновением мизинца. Всегда есть свой эффект бабочки, как, например, тот один злосчастный ипотечный кредит, непогашенный где-то в Оклахоме летом 2008-го.

Пока ясно лишь одно: будущий кризис может быть сформирован на периферии развитых рынков (Турция, Аргентина, ЮАР, Мексика), а может и в осевых странах (Китай и/или Бразилия). Кроме того, есть риск распространения кризиса и на сегмент развитых стран, вследствие чего он из локального превратится в глобальный.

От чего зависит его локализация? От набора исходных факторов. Пока это лишь новая монетарная парадигма ФРС США в виде роста базовых процентных ставок и политика дорогого доллара, которая больно бьет по развивающимся рынкам, обваливая местные валюты и усиливая отток капитала с них. Плюс политика торгового протекционизма и торговые войны между США, ЕС и Китаем. Но если к этим системообразующим факторам добавится обрыв краткосрочных и среднесрочных циклов деловой активности, глобализации кризиса не избежать.

Кстати, о монетарной парадигме ФРС. Американские монетарщики пытаются замедлить инфляцию, и это им постепенно удается. Но Трампу нужен экономический рост, и побольше. А замедление инфляции вкупе с относительно высокими процентными ставками охлаждает реальный сектор. Кроме того, политика дорогого доллара, являющаяся производной от этой модели, снижает американский экспорт. При этом дешевые евро и юань стимулируют китайский и европейский экспорт в Америку. Именно поэтому президент США, комментируя фондовый обвал, заявил буквально следующее: «Я думаю, что ФРС ошибается… Мне кажется, что ФРС сошла с ума». Но подобные заявления лишь подбрасывают топливо в огонь разгорающегося кризиса, ведь они являются свидетельством того, что мир потерял основу стабильности — глобальный дирижизм, когда крупнейшая экономика мира, американская, хоть отчасти согласовывала свои маневры с остальным миром, как это было, например, в процессе преодоления кризиса 2008 г. После таких заявлений президента США инвесторы начинают понимать, что отныне «каждый за себя, а Бог против всех».

А что у нас?

Для Украины все это чревато снижением мировых цен на традиционные товары нашего экспорта: металл и руду. Здесь все закономерно: замедление мировой экономики — падение спроса на сырье — снижение цен. Но при этом новый ценовой формат может подразумевать и появление сырьевых ножниц, когда наш сырьевой экспорт будет дешеветь, а сырьевой импорт, прежде всего энергетический, — дорожать (по причине геополитических факторов). В таком случае внешний кризис будет прямиком ретранслироваться в ухудшение внутренних макроэкономических показателей. Сырьевые ножницы безжалостно обрезают ВВП зависимых стран.

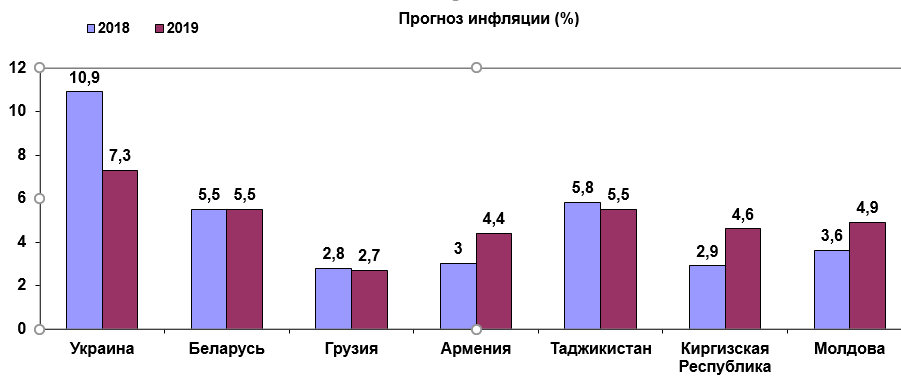

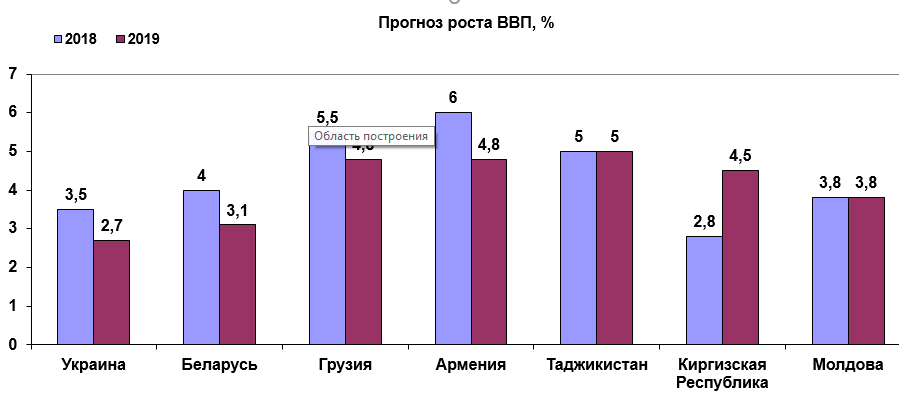

Как показывает практика, существуют герметичные модели экономического роста, не зависящие от внешних факторов. И те же оценки МВФ свидетельствуют об этом. Рассмотрим прогноз Фонда по группе стран постсоветского пространства, которые находятся в «корзине» зависимых по импорту энергоносителей экономик.

Источник: МВФ

Источник: МВФ

Что касается показателя ВВП, практически все страны будут расти быстрее нас. В этом контексте возможное снижение нашего ВВП в следующем году ниже 3% будет восприниматься как региональное аутсайдерство. И этого нельзя допустить.

Что касается инфляции, то МВФ прогнозирует ее снижение в Украине в 2019-м до 7,3%, но это все равно выше нацбанковского таргета в 5%. В то же время в группе указанных выше государств данный индикатор будет колебаться от 2,7% (Грузия) до 5,5% в Беларуси и Таджикистане.

И здесь мы видим, что даже страны, не обладающие таким мощным «монетарным мозгом», как НБУ, вполне могут достигать поставленных инфляционных целей в 5% по году.

О чем все это говорит? Украине нужно срочно перезагрузить сырьевую модель экономики, суть которой заключается в стимулирования нескольких ФПГ, производящих в лучшем случае полуфабрикаты. Необходимо начинать формирование своей, герметичной модели экономического развития, изолированной от внешних кризисов и сфокусированной на развитии третичного сектора экономики — сфере услуг, образовании, медицине и науке.

Алексей Кущ / Деловая столица

у річному вимірі")